Deuda, bonos e inflación en RD, la manipulación en cifras de la oposición

Nueva York.- Leonel Fernández y Danilo Medina gobernaron la República Dominicana durante cinco períodos presidenciales, cuatro de ellos consecutivos. En ese lapso, la deuda del sector público no financiero pasó de niveles moderados a convertirse en una de las principales restricciones estructurales de la política fiscal de ese país. El debate económico ha vuelto a convertirse en un campo de batalla política.

Desde la oposición, voceros vinculados a Leonel Fernández y su partido Fuerza del Pueblo (FP), así como a Danilo Medina y el Partido de la Liberación Dominicana (PLD), han insistido en que el actual gobierno ha endeudado el país como nunca antes y que la inflación ha deteriorado severamente el poder adquisitivo de la población.

Las preocupaciones sociales existen y son legítimas. Pero cuando se examinan los datos completos, el relato opositor revela un patrón reiterado de selecciones parciales, cambios de denominador, omisiones clave y medias verdades.

Uno de los puntos más usados para atacar al gobierno del presidente Luis Abinader y el Partido Revolucionario Moderno (PRM), es cada salida a los mercados internacionales. Se presenta la operación como prueba automática de endeudamiento sin precedentes, apoyándose en montos absolutos y titulares llamativos. Sin embargo, en finanzas públicas hay una distinción decisiva que suele borrarse del debate. No toda emisión de deuda equivale a un aumento neto del endeudamiento.

Una parte sustancial de los recursos obtenidos en nuevas colocaciones se destina a pagar amortizaciones e intereses de deuda previamente emitida, por los gobiernos de Fernández y Medina, contraída antes de 2020. Confundir financiamiento bruto con deuda neta es una falacia recurrente que distorsiona la discusión y permite construir una narrativa de crisis permanente sin entrar a la estructura real de vencimientos, refinanciamientos y servicio de deuda.

Para entender la raíz del debate, hay que volver al origen del ciclo. En el primer período de Leonel Fernández, de 1996 a 2000, la serie histórica oficial muestra que el saldo de la deuda pasó de US$3.807,31 millones a US$4.145,05 millones, y que por primera vez aparece un componente interno de US$465,67 millones, mientras la externa queda en US$3.679,38 millones.

Ese giro puede leerse en dos direcciones. Por un lado, abrir espacio a financiamiento interno reduce la dependencia exclusiva del crédito externo y, bien manejado, puede bajar la exposición a shocks cambiarios. Por otro, también puede elevar costos si el Estado se endeuda en el mercado local a tasas más altas o plazos más cortos, y puede presionar el crédito disponible para el sector privado.

En paralelo, el indicador deuda sobre PIB baja de 21,74% a 17,19%, lo que sugiere que en ese cuatrienio la economía creció más rápido que el endeudamiento, pero ese alivio relativo no elimina la pregunta de fondo sobre el precio del financiamiento y el uso productivo de los recursos y pudo costar más la cura que la enfermedad.

En el segundo período de Leonel Fernández 2004 a 2008, bajo la serie de nueva metodología de Crédito Público, el saldo total sube de US$6.584,98 millones al cierre de 2004 a US$11.219,26 millones al cierre de 2008, un salto de US$4.634,28 millones en cuatro años. En ese tramo, la deuda externa pasa de US$5.544,11 millones a US$7.218,84 millones, mientras la deuda interna se multiplica de US$1.040,87 millones a US$4.000,42 millones, dejando un giro claro hacia mayor financiamiento doméstico.

Ese cambio puede leerse como diversificación, pero también implica riesgos de costos si el endeudamiento interno se toma a tasas más altas, con vencimientos más cortos o con presión sobre el crédito local. Y aunque la razón deuda sobre PIB baja de 28,40% a 23,27%, esa reducción no anula el hecho central del cuatrienio, donde el saldo creció en miles de millones y reconfiguró el perfil de la deuda, trasladando parte del peso al mercado interno y dejando compromisos que se arrastran a los ciclos siguientes, como de hecho sucedió.

En el tercer período de Leonel Fernández 2008 a 2012, la misma serie oficial muestra la aceleración más contundente del ciclo. El total pasa de US$11.219,26 millones al cierre de 2008 a US$19.463,33 millones al cierre de 2012, un aumento de US$8.244,07 millones.

La deuda externa crece de US$7.218,84 millones a US$12.871,60 millones, y la interna de US$4.000,42 millones a US$6.591,73 millones, manteniendo un balance donde la externa sigue siendo el componente dominante en el agregado. En este tramo, además, el indicador deuda sobre PIB sube de 23,27% a 32,04%, lo que indica que el endeudamiento avanzó más rápido que el PIB nominal hacia el cierre de 2012.

Visto en conjunto, los tres períodos de Leonel Fernández muestran incrementos relevantes en saldo y composición, con una transición que va desde deuda plenamente externa a un esquema donde el mercado interno gana peso y, en el último tramo, la relación deuda PIB vuelve a escalar.

Leonel Fernández deja una economía complicada a Danilo Medina

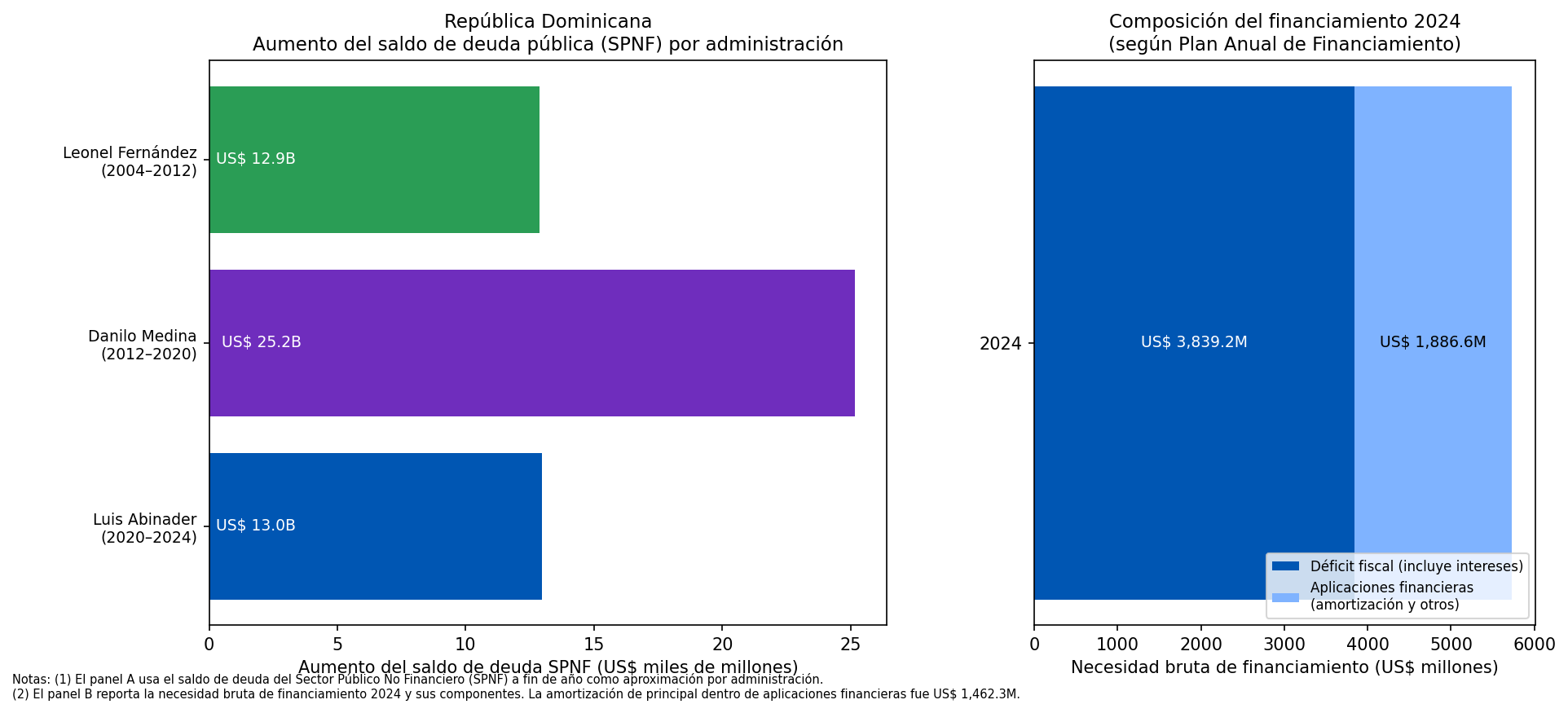

La administración de Danilo Medina hereda ese punto de partida y, a partir de 2012, la trayectoria se expande con mayor magnitud en términos netos hasta el cierre de 2020. En esa línea, la comparación oficial del saldo del SPNF ayuda a ubicar el tamaño relativo del debate.

A 31 de diciembre de 2020, el saldo del SPNF era de US$44.622,3 millones. Ese número, contrastado con el cierre de 2012 reportado en las series históricas de Crédito Público, refleja que el aumento neto 2012 a 2020 fue de un orden que supera ampliamente el acumulado de los tramos anteriores, y es precisamente ese peso heredado el que condiciona la política de emisiones y refinanciamientos en el entrante gobierno del presidente Luis Abinader.

En ese contexto, el presidente Luis Abinader ha sostenido públicamente que alrededor del 80 por ciento de los recursos tomados por su administración se ha usado para pagar y refinanciar compromisos heredados de los gobiernos de Fernández y Medina. Al mismo tiempo, los números de Crédito Público muestran que al 30 de noviembre de 2025 el saldo de la deuda externa e interna del SPNF totalizó US$61.616,9 millones. Si se toma el cambio neto del saldo entre 31 de diciembre de 2020 y 30 de noviembre de 2025, el aumento es de US$16.994,6 millones.

Bajo la proporción planteada por Abinader, ese 80 por ciento equivale a US$13.595,7 millones orientados a pago y manejo de pasivos heredados, mientras el 20 por ciento restante equivaldría a US$3.398,9 millones destinados a objetivos distintos del pago directo de deuda e intereses.

Inflación, percepción social y distorsión política

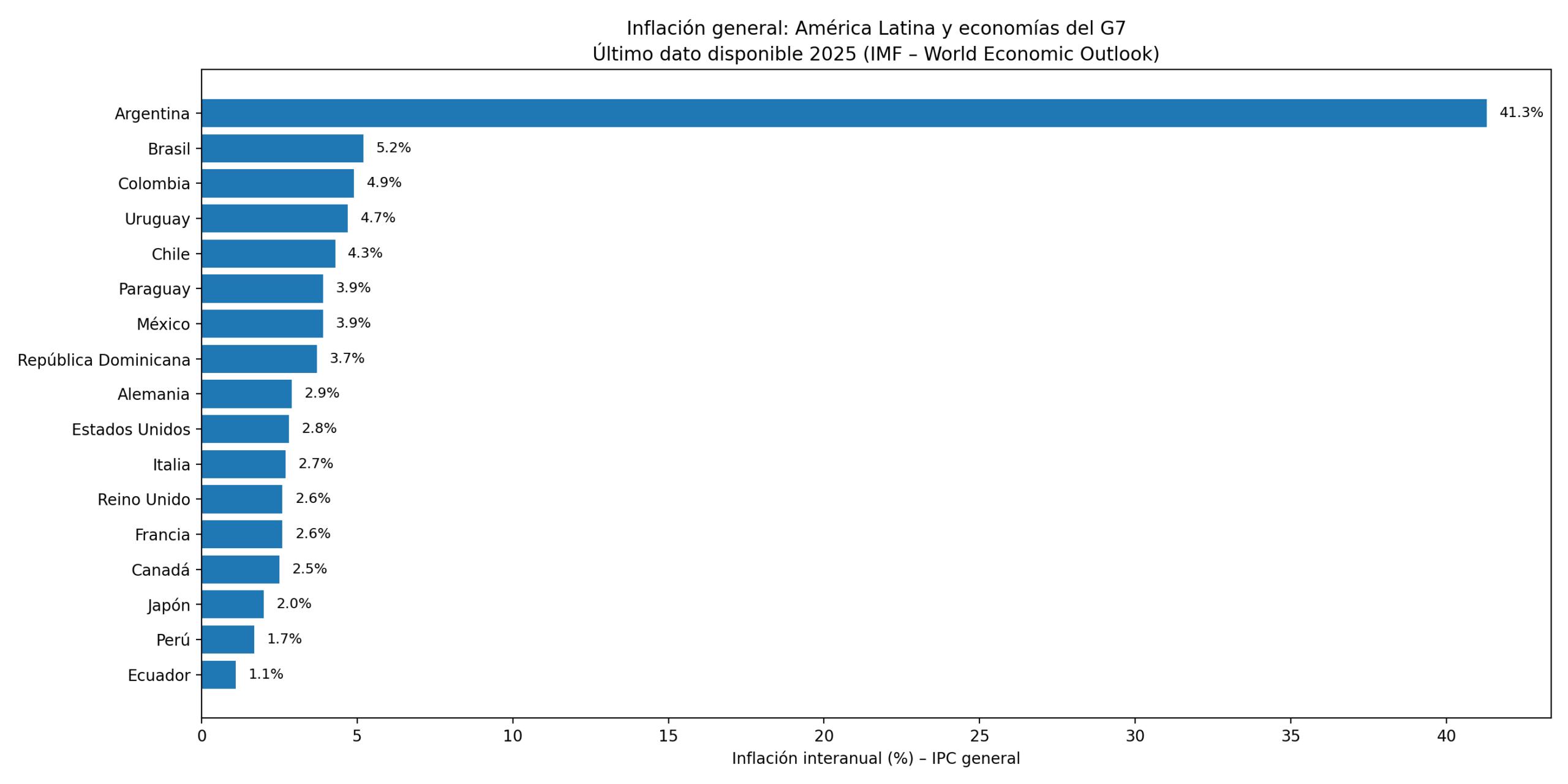

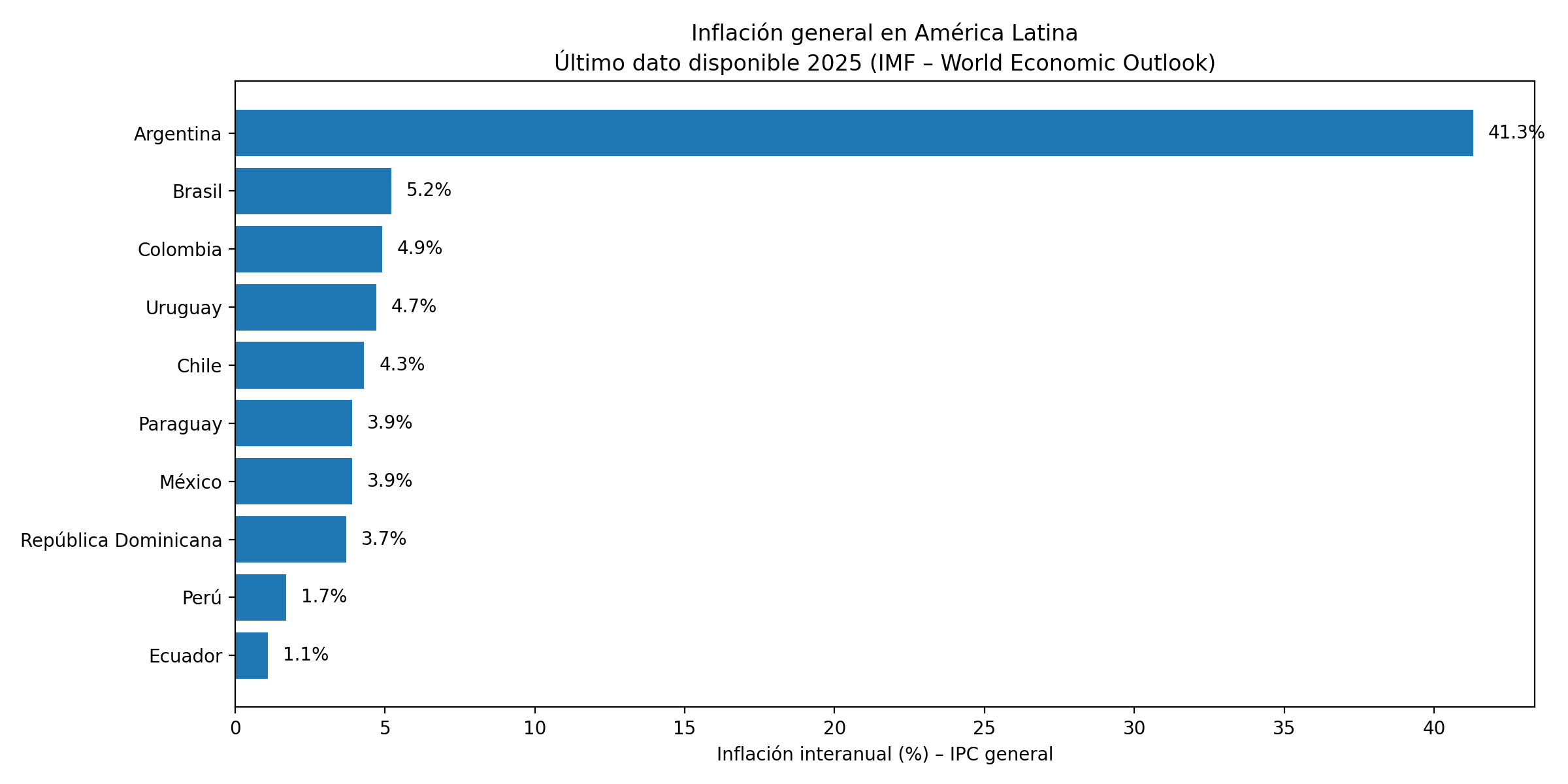

El segundo frente de ataque ha sido la inflación. En redes sociales y declaraciones públicas, la oposición ha presentado el aumento del costo de la vida como evidencia de un fracaso económico local. El argumento apela a una sensación real en los hogares, pero vuelve a fallar en el análisis técnico.

El uso político de la inflación sigue un guion conocido. Se confunde percepción con indicador, se seleccionan meses o rubros específicos y se ignora el contexto global posterior a la pandemia, marcado por choques en energía, alimentos y cadenas de suministro. La inflación existe y afecta, pero su lectura seria requiere tendencias, comparaciones y el marco de política monetaria, no solo la anécdota viral.

En deuda y en inflación, la estrategia se repite. Se toman datos reales, se les cambia el marco de referencia y se presentan sin contexto para construir un relato de crisis permanente. Se mezclan conceptos contables distintos, se eligen cortes temporales convenientes y se omite la responsabilidad histórica de quienes hoy critican.

El resultado no es un debate económico serio, sino una narrativa diseñada para erosionar confianza. La discusión pública no debería girar en torno a quién grita más fuerte, sino a cómo se interpretan los datos. La deuda no se evalúa por titulares, sino por su trayectoria, su composición y su relación con el crecimiento.

Cuando los números se leen completos, el panorama es más complejo y menos alarmista de lo que plantea la oposición en la República Dominican a, y ese matiz, incómodo para el discurso politiquero, es precisamente el que suele quedar fuera del debate.