Transacciones electrónicas de pago se disparan mientras el efectivo se queda atrás

Mientras ha sido lento, pero constante, el crecimiento del movimiento del dinero en efectivo a partir de retiros en cajeros automáticos, lo contrario ocurre con las transacciones con instrumentos distintos al billete y la moneda, que han aumentado exponencialmente en los últimos cinco años.

Es común que en la billetera no se cuente con efectivo suficiente para pagar un monto bajo, pero sí tarjetas de débito o crédito, así como aplicaciones bancarias para ejecutar la transacción.

Según datos del Banco Central, entre 2019 y 2023, se retiraron 2,795,415.6 millones de pesos con tarjetas de débito de cajeros automáticos. En cambio, en ese mismo periodo se hicieron transacciones que suman 14,256,539.1 millones de pesos a través de pagos al instante vía internet y el uso de tarjetas de débito, crédito y prepagadas.

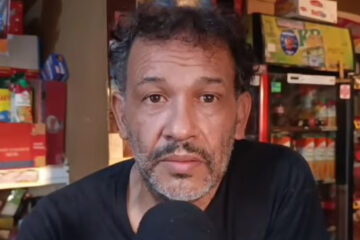

“Es un tema de eficiencia“, comenta Armando Arias, un usuario que desde hace más de 10 años prefiere los métodos de pago electrónicos. “O sea no es lo mismo andar con los bolsillos llenos de dinero, que tener un plástico o una tarjeta física (…) Simplifica”.

El confinamiento y la limitación del libre tránsito impuesto por la pandemia del COVID-19 motivó a muchos negocios, sin importar su tamaño, a agilizar su transformación digital. Sus resultados se evidencian en la evolución estadística.

Antes del 2020, el año del epicentro de la crisis sanitaria, el crecimiento del volumen y valor de las transacciones realizadas por transferencias y con tarjetas era constante y sin saltos mayúsculos en sus fluctuaciones. Pero, a partir de ese año, todo se disparó.

El volumen de débitos y créditos directos, incluidas las transferencias de fondos realizadas a través del sistema de pagos móviles, se incrementó 127 % en el 2023 en comparación con el 2019, y el de pagos al instante 511 %; el de pagos con tarjetas de débito 133 % y de crédito 51 %.

A nivel del monto pagado en las transacciones, los débitos y créditos directos en transferencias electrónicas subieron 108 % y los pagos al instante 224 %; con las tarjetas de débito 156 % y con las de crédito 75 %.

Punto de estímulo

El Banco Central comenzó la promoción de las cuentas de pagos electrónicos mediante entidades para esos fines, lo que contribuyó también al crecimiento de las transacciones.

“Con las cuentas de pago electrónico se amplían las alternativas de instrumentos de pago disponibles en la República Dominicana, para realizar transferencias de fondos y pagos, colocando al país en una posición cimera”, declaró el Departamento de Sistemas de Pagos del Banco Central cuando se cumplió en marzo del 2023 el primer año de la gestión de las cuentas de pago electrónico.

Los usuarios de dichas cuentas, con cargo a fondos previamente depositados, pueden realizar transferencias, pagos en terminales de puntos de venta, compras en comercios electrónicos, retiros en cajeros automáticos y pagos de facturas.

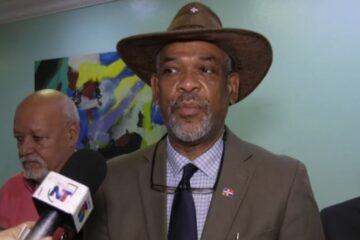

A finales del 2023, Ramón Pérez Fermín, viceministro de Comercio Interno del Ministerio de Industria, Comercio y Mipymes, destacó que en el país se cuenta “con un sólido marco normativo”, que, complementado con el sector privado, ha permitido “tener un crecimiento sostenido en las transacciones electrónicas, que se puede evidenciar en el aumento del volumen y el monto de dichas operaciones”.